Почему системе ОМС не хватает денег: сравнение базы и ставок взносов социального медицинского страхования в развитых странах ОЭСР и в Российской Федерации

Если в развитых странах Организации экономического сотрудничества и развития (ОЭСР) этот показатель эффективности финансирования гарантий медицинской помощи в 2020 г. в среднем составил 16,61%, то в РФ население из личных средств оплачивает 27,76% текущих расходов на здравоохранение. Однако стоит отметить, что в 2019 г. этот показатель составил 36,57%, такое снижение было вызвано жесткими ограничительными мерами в эпоху пандемии COVID-19 в 2020 г., граждане перешли на государственное обеспечение, подобное снижение наблюдалось и в Европе, однако в развитых странах падение не превысило 3,5% при среднем значении 17,81% [1].

Столь высокий уровень личных медицинских расходов населения требует поиска причин низкой эффективности финансирования медицинских гарантий, технологический цикл которой включает формирование базы доходов, их сбора, консолидации (пулинга) и оплаты медицинских услуг.

Очевидно, что формирование базы доходов представляется ключевым фактором эффективности системы финансирования медицинских гарантий населению. Однако в доступных источниках авторы нашли только 2 статьи, посвященные анализу и сравнению базы и ставок взносов на социальное медицинское страхование в РФ и в развитых странах [2, 3]. Данные этих исследований ограничены небольшим числом сравниваемых стран, не позволяют оценить и сравнить как базу страховых взносов (с доходов каких групп населения они удерживаются), так и размер их базовых (рассчитанных на средний доход) ставок. Поэтому в рамках данного исследования были проведены анализ и сравнение базы удерживаемых с доходов экономически активного населения взносов социального медицинского страхования в развитых странах ОЭСР и в РФ, а также сравнение ставок этих взносов для разных категорий застрахованных в зависимости от источника их доходов.

Методология исследования и полученные данные

Поскольку в РФ в настоящее время используется страховая модель финансирования медицинских гарантий [система обязательного медицинского страхования (ОМС)], сначала были определены сравниваемые развитые страны ОЭСР, также использующие страховую модель. Опираясь на данные национальных счетов здравоохранения развитых стран ОЭСР, был проведен анализ данных о структуре бюджета схемы HF.1 (государственные и обязательные схемы финансирования здравоохранения): составляющие ее доли (%) схемы HF.1.1 (схемы центрального правительства и схемы региональных/местных правительств) и финансируемой из страховых взносов схемы HF.1.2 (схема социального медицинского страхования), а также доли личных медицинских расходов населения в текущих расходах на здравоохранение.Данные об источниках доходов сопоставляли с долей личных медицинских расходов населения в текущих расходах на здравоохранение (OOP, %).

По данным анализа, развитые страны ОЭСР были распределены на 2 группы: страны с преимущественным или значительным финансированием медицинских гарантий страховыми взносами; страны с преимущественным финансированием медицинских гарантий общими налогами (табл. 1, 2).

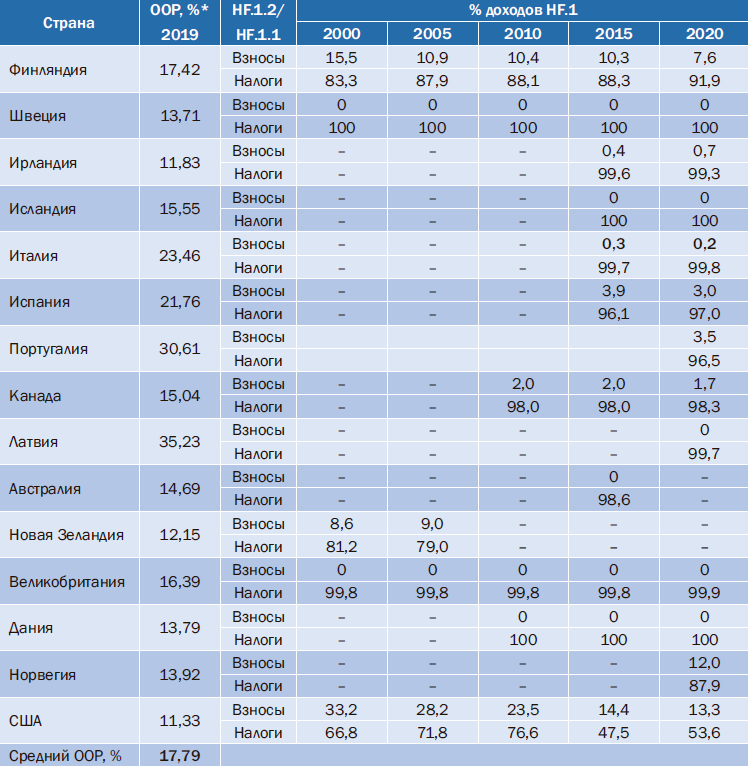

Таблица 1. Развитые страны ОЭСР с преимущественным или значительным финансированием медицинских гарантий страховыми взносами: доли налогов (HF.1.1) и страховых взносов (HF.1.2) в доходах обязательной (государственной) схемы HF.1

Источник: составлено авторами на основании OECD.Stat. Доступно: https://stats.oecd.org/index.aspx?DataSetCode=SHA

Соответственно, для анализа и сравнения с показателями страховой системы здравоохранения РФ в последующем были использованы данные о базе доходов государственной/обязательной схемы развитых стран ОЭСР с преимущественным или значительным финансированием медицинских гарантий страховыми взносами (см. табл. 2).

Таблица 2. Развитые страны ОЭСР с преимущественным финансированием медицинских гарантий общими налогами

Источники: составлено авторами на основании OECD.Stat. Доступно: https://stats.oecd.org/index.aspx?DataSetCode=SHA

Затем был проведен анализ официальных источников: налогового законодательства, официальных сайтов систем социального страхования и налоговых служб сравниваемых развитых стран ОЭСР – для уточнения и оценки используемых в этих развитых странах ставок страховых взносов в зависимости от облагаемых ими основных источников доходов застрахованных: заработная плата, самозанятость и индивидуальное предпринимательство, доходы от ренты и капитала, а также пенсия по возрасту. Полученные данные приведены в табл. 3.Таблица 3. Ставка взносов на социальное (обязательное) медицинское страхование в Российской Федерации и в развитых странах ОЭСР, % среднего дохода без учета числа иждивенцев

Источник: составлено авторами на основании [4–36].

Обсуждение полученных данных

В ходе исследования сначала были проанализированы доли личных медицинских расходов домохозяйств в текущих расходах на здравоохранение (OOP) в странах ОЭСР и в России. С одной стороны, значимой зависимости этого показателя эффективности финансирования здравоохранения от выбора источника доходов не обнаружено. В странах как с преимущественно налоговым, так и с преимущественно страховым финансированием есть государства с очень низкой и с сильно завышенной долей личных медицинских расходов домохозяйств в текущих расходах на здравоохранение.Так, наихудшие показатели OOP среди стран с налоговым финансированием здравоохранения оказались у Латвии (32,09%) и Португалии (27,8%), а среди стран со страховой моделью – у Греции (33,44%), Литвы (28,69%) и Южной Кореи (27,75%); это практически столько же и даже ощутимо выше, чем в РФ.

В свою очередь, в странах с налоговой моделью медицинских гарантий наименьшую роль в финансировании здравоохранения играют OOP в США (9,89%), Ирландии (10,5%) и Новой Зеландии (11,58%), а среди стран со страховым финансированием – в Люксембурге (8,45%), во Франции (8,94%) и в Нидерландах (9,32%).

Таким образом, данные исследования позволяют предположить, что сам по себе выбор источника доходов: общие налоги или страховые взносы с доходов населения – практически не влияет на долю вынужденных личных медицинских платежей населения в текущих расходах на здравоохранение как критерия эффективности финансирования медицинских гарантий.

Результаты исследования и сравнения базы взносов социального медицинского страхования показали, что в сравниваемых странах ОЭСР эта база значительно шире, чем в РФ: взносы удерживаются не только с заработной платы наемных работников и доходов от индивидуального предпринимательства и самозанятости (как в российской системе ОМС), но и с доходов от капитала, ренты, а во многих странах даже с пенсий по возрасту, т.е. удерживаются не только с активного, но и с замещающего дохода.

Если не рассматривать спорный в социальном отношении вопрос об удержании страховых взносов с пенсий по возрасту как замещающего пассивного дохода и с учетом того, что доходы от капитала (прибыль) и ренты во внутреннем валовом продукте (ВВП) развитых стран и России в среднем составляют ~40%, база взносов российской системы ОМС представляется ощутимо заниженной за счет освобождения от уплаты взносов ОМС доходов населения от ренты и капитала. Более того, живущие на эти доходы не занятые наемным трудом граждане считаются неработающими, и взносы за их ОМС платят бюджеты субъектов Федерации.

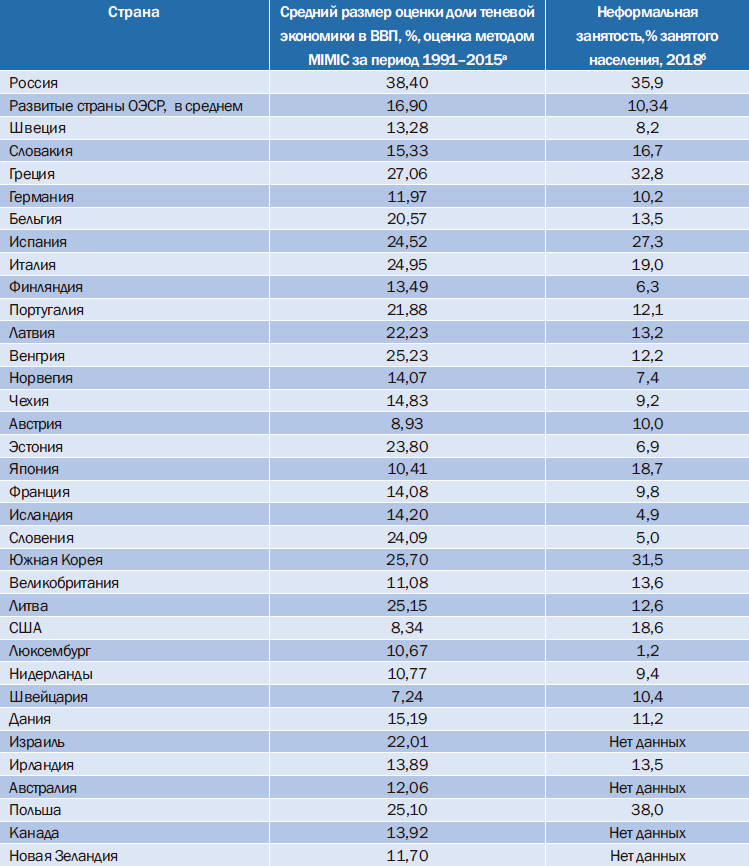

При этом, оценивая базу взносов ОМС в РФ (основу которой составляют взносы с заработной платы формально занятых работников),следует учитывать масштаб российской теневой экономики и неформальной занятости (табл. 4).

Таблица 4. Теневая экономика и неформальная занятость в России и в развитых странах ОЭСР

Источники: а Medina L., Schneider F. Shadow Economies Around the World: What Did We Learn Over the Last 20 Years? International Monetary Fund, 2018; б Women and men in the informal economy: a statistical picture (3rd ed.)/International Labour Office. Geneva: ILO, 2018.

Значимое влияние масштаба теневой экономики и неформальной занятости на доходы страховых систем финансирования медицинских гарантий подтверждает тот факт, что все без исключения развитые страны ОЭСР со страховой моделью и наихудшими показателями доли OOP (Греция, Южная Корея, Литва) имеют большую долю теневой экономики в ВВП, соответственно 27,06; 25,70 и 25,15%. При этом, судя по данным исследования, на высокий уровень OOP в Южной Корее мало влияет инновация этой страны, направленная на минимизацию фактора теневой экономики и неформальной занятости – превращение в страхователя домохозяйств с расчетом взносов на основе балльной оценки имущества.

Сопоставляя ставки взносов с заработной платы работников, можно отметить, что средний показатель ставки в развитых странах ОЭСР составляет 9,52%, а это в 1,87 раза больше налоговой ставки в России (5,1%). Если не брать в расчет город-государство Люксембург, ближе всего к показателям России ставки удерживаемых с зарплат взносов в Израиле и в Литве – соответственно 5,1; 5,0 и 6,98%.

Иными словами, в Литве, как и в России, низкая ставка взносов сочетается с масштабным сектором теневой экономики, а это закономерно приводит к тому, что показатель OOP в Литве – один из самых высоких среди развитых стран ОЭСР. В свою очередь, в Израиле уровень OOP несколько выше среднего по странам ОЭСР, а сопоставимая с российской низкая ставка взносов компенсирована меньшим масштабом по сравнению с Россией теневой экономики и более широкой базой взносов, которые в Израиле удерживаются не только с заработной платы наемных работников, самозанятых и индивидуальных предпринимателей, но и с доходов от капитала и ренты.

В свою очередь, ставка взносов ОМС с доходов самозанятых – растущей, сопоставимой по численности с наемными работниками экономически активной группы населения – в РФ в несколько раз ниже, чем в развитых странах ОЭСР. Наконец взносы ОМС с доходов индивидуальных предпринимателей в РФ носят фиксированный (т.е. регрессивный) характер, в отличие от развитых стран ОЭСР, где индивидуальные предприниматели, как правило, платят взносы на социальное медицинское страхование пропорционально доходам.

Таким образом, данные исследования позволяют утверждать, что по сравнению с развитыми странами ОЭСР в РФ значительно занижена как база, так и ставка взносов социального медицинского страхования, а это не позволяет рассчитывать на систему ОМС как на ведущий источник финансирования медицинских гарантий и требует непропорционально больших для страховой системы доли финансируемых налогами бюджетных ассигнований.

Данные соображения подтверждаются значимым превалированием бюджетных (налоговых) ресурсов над страховыми взносами ОМС в бюджете Программы государственных гарантий бесплатной медицинской помощи гражданам РФ (табл. 5).

Таблица 5. Доли страховых взносов и налоговых (бюджетных) ресурсов в Программе государственных гарантий бесплатной медицинской помощи гражданам РФ, %, 2015–2019 гг.

Источники: составлено авторами на основании Федерального закона «Об исполнении бюджета Федерального фонда обязательного медицинского страхования за 2015 год» от 31.10.2016 № 379-ФЗ (URL: http://www.consultant.ru/document/cons_doc_LAW_206477; дата обращения 18.03.2023); Федерального закона «Об исполнении бюджета Федерального фонда обязательного медицинского страхования за 2017 год» от 11.10.2018 № 357-ФЗ (URL: http://www.consultant.ru/document/cons_doc_LAW_308714; дата обращения 18.03.2023); Федерального закона «Об исполнении бюджета Федерального фонда обязательного медицинского страхования за 2019 год» от 15.10.2020 № 317-ФЗ (URL: http://www.consultant.ru/document/cons_doc_LAW_365116; дата обращения 18.03.2023); Приложения 2.1 к Отчету Счетной палаты Российской Федерации о результатах экспертно-аналитического мероприятия «Анализ распределения, предоставления и расходования субвенций, предоставляемых из бюджета Федерального фонда обязательного медицинского страхования бюджетам территориальных фондов обязательного медицинского страхования на осуществление переданных органам государственной власти субъектов Российской Федерации полномочий Российской Федерации в сфере обязательного медицинского страхования, а также оценка влияния особенностей субъектов Российской Федерации на размер выделяемой субвенции», утвержден Коллегией Счетной палаты Российской Федерации 2 февраля 2021 г. (доступно: https://ach.gov.ru/upload/iblock/fa4/fa412e5db73d7355f85a2c05de4eb4a3.pdf?highlight-search-result=%D0%9E%D0%9C%D0%A1&highlight-search-result=429; дата обращения 18.03.2023).

Данные табл. 5 показывают необоснованность взглядов на решение проблемы дефицита Программы государственных гарантий бесплатной медицинской помощи гражданам РФ увеличением бюджетного (налогового) финансирования, что полагает нормальным и допустимым, например, Н.Н. Сисигина [3]. В ситуации, когда уже сейчас доля налогов в финансировании медицинских гарантий гражданам РФ значительно превышает долю страховых взносов, дальнейшее увеличение бюджетного финансирования превращает страховой механизм формирования доходов в дорогостоящую фикцию.

В свою очередь, представляются малоперспективными и конвенциональные решения, предусматривающие приведение системы доходов ОМС к нормам практик развитых стран ОЭСР к определению базы взносов и их ставки. Ключевыми ограничениями для увеличения базы взносов видятся масштаб теневой экономики и неформальной занятости в РФ, что приводит к выраженной «проблеме безбилетника». В свою очередь, увеличение ставки взносов ОМС также не представляется реалистичным в ситуации, когда успешное лоббирование работодателями льгот по уплате взносов ОМС привело к той ситуации, что в настоящее время большое число отраслей и промышленно развитых территорий РФ не платят взносы ОМС вообще или платят их по символической льготной ставке 0,1%.

В этих условиях наиболее перспективным представляется предложение авторитетного исследователя теневой экономики американ- ского экономиста E. Feige [37]: замена социального налогообложения зарплат универсальным (обязательным для всех юридических и физических лиц) целевым налогом (взносом) на платежные операции (Automated Payment Transactiontax, налог АPT) , который автоматически удерживается с каждой безналичной транзакции, а также с операций по снятию наличных и их внесению на безналичный счет.

Разработчики налога АPT полагают, что заложенный в его основу принцип социальной солидарности сведет к минимуму «проблему безбилетника»:

- обеспечит максимально возможную налогооблагаемую базу, привлекая к финансированию общедоступных социальных гарантий неформально занятых, теневую и офшорную экономику, рынок криптовалют и криминальный мир, тем самым снизив социальные расходы бюджета;

- максимально возможная налогооблагаемая база сделает ставку налога АPT минимальной, его администрирование малозатратным, а нагрузку на налогоплательщиков пропорциональной их фактическим, а не декларируемым доходам, т.е. справедливой;

- минимальная ставка налогов позволит отказаться от системы налоговых льгот, уменьшит стимулы для ухода в тень и неформальной занятости;

- перенос непроизводительных социальных затрат с производства на оборот повысит финансовую стабильность предприятий и снизит их потребность в оборотном капитале.

Так, по данным Банка России, в 2020 г. через системно значимую платежную систему Банка России (ПС БР) было совершено безналичных платежей на сумму 1657,6 трлн руб. В свою очередь, общий объем доходов ФФОМС за 2020 г. составил 2,39 трлн руб. (см. Федеральный закон «Об исполнении бюджета Федерального фонда обязательного медицинского страхования за 2020 год» от 25.10.2021 № 362-ФЗ).

Соответственно, в 2020 г. всю систему доходов ФФОМС (взносы работодателей за работников, платежи из бюджета субъектов Федерации за неработающих, трансферты федерального бюджета и пр.) можно было заменить одним универсальным целевым («медицинским») взносом (налогом), автоматически удерживаемым со всех безналичных транзакций со ставкой 0,14%, т.е. удерживая 14 копеек с каждых 100 рублей платежа. Важно отметить, что ставка налога может быть еще ниже, если учесть налогообложение операций по снятию и внесению наличных, а также операций по конвертации криптовалют.

Выводы

1. Сам по себе выбор источника финансирования медицинских гарантий: общие налоги или страховые взносы с доходов населения – практически не влияет на долю личных медицинских расходов домохозяйств в текущих расходах на здравоохранение. Гораздо большее значение имеет масштаб теневой экономики и нефор-мальной занятости, которые ощутимо влияют на долю личных медицинских затрат домохозяйств в текущих расходах здравоохранения в странах, финансирующих медицинские гарантии как общими налогами, так и страховыми взносами.2. По сравнению с использующими страховую модель развитыми странами ОЭСР база взносов российской ОМС ощутимо занижена: с одной стороны, за счет освобождения от уплаты взносов ОМС доходов от ренты и капитала, с другой – по причине масштабной неформальной занятости и теневой экономики России, что значительно снижает базу взносов («проблема безбилетника», free-rider problem).

3. Значительно занижена по сравнению с развитыми странами ОЭСР и ставка взносов ОМС, удерживаемых в РФ только с заработной платы и доходов самозанятых и индивидуальных предпринимателей.

4. Масштабное ограничение как базы,так и ставок взносов ОМС в условиях масштабной теневой экономики и неформальной занятости – важная, если не ключевая, причина низкой эффективности системы финансирования медицинских гарантий гражданам РФ.

5. Наиболее перспективным, политически реализуемым и технологически доступным решением проблемы низкой эффективности финансирования медицинских гарантий представляется замена существующей системы доходов универсальным целевым («медицинским») взносом (налогом), автоматически удерживаемым со всех безналичных транзакций.

СВЕДЕНИЯ ОБ АВТОРАХ

Рагозин Андрей Васильевич (Andrey V. Ragozin) – кандидат медицинских наук, директор Центра проблем организации, финансирования и межтерриториальных отношений в здравоохранении Института региональной экономики и межбюджетных отношений, Финансовый университет, Москва, Российская Федерация

E-mail: AVRagozin@fa.ru

https://orcid.org/0000-0003-4645-8765

Кудинов Алексей Андреевич (Alexey A. Kudinov) – лаборант-исследователь Института региональной экономики и межбюджетных отношений, Финансовый университет, Москва, Российская Федерация

E-mail: aakudinov@fa.ru

https://orcid.org/0000-0003-0918-1058

Чиркова Таисия Алексеевна (Taisiia A. Chirkova) – лаборант-исследователь Института региональной экономики и межбюджетных отношений, Финансовый университет, Москва, Российская Федерация

E-mail: tachirkova@fa.ru

https://orcid.org/0009-0000-8957-0023

Попкова Ангелина Олеговна (Angelina O. Popkova) – лаборант-исследователь Института региональной экономики и межбюджетных отношений, Финансовый университет, Москва, Российская Федерация

E-mail: aopopkova@fa.ru

https://orcid.org/0009-0002-3558-2832

Сиводедов Артем Александрович (Artem A. Sivodedov) – лаборант-исследователь Института региональной экономики и межбюджетных отношений, Финансовый университет, Москва, Российская Федерация

E-mail: 216129@edu.fa.ru

https://orcid.org/0000-0003-0042-2898