Совокупная стоимость владения в лабораторной диагностике

Данные издержки в основном зависят от производственной платформы, производственного процесса и количества используемых анализаторов. Концепция производственного процесса в лаборатории оказывает большее влияние на затраты, нежели стоимость реагентов и иных компонентов, связанных с применяемой технологией.

Тем не менее в большинстве случаев решение о том, какую производственную платформу использовать для получения результатов, в основном принимается исхо- дя из стоимости реагентов, размера итоговой скидки, времени монтажа и включенных в стоимость услуг по монтажу оборудования, а основная часть эксплуатационных затрат, которые напрямую зависят от выбранной плат- формы, обычно не учитывается в полной мере. Кроме того, решение о выборе технологии принимает административный персонал по результатам тендеров, при проведении которых учитывается прямая стоимость технологии на один полученный результат, а не влияние совокупной стоимости владения на выполненные результаты. Чаще всего так происходит потому, что нет объективных исчерпывающих валидированных данных, на основании которых можно было бы принять решение. Поэтому руководители принимают решение на основании несопоставимых детализированных прейскурантов, а затем обвиняют, а иногда даже наказывают производственный персонал за слишком высокие производственные издержки, не понимая, что такую ситуацию они создали сами и что им придется жить с этой ошибкой до окончания срока выполнения тендерных обязательств, а ведь зачастую анализаторы закупаются, а не находятся в аренде или лизинге.Будучи оператором второй по величине сети диагностических лабораторий в России, наши основные поставщики технологий стали сотрудничать с нами, чтобы определить и проверить совокупную стоимость владения (ССВ) на один выполненный результат по основным диагностическим анализам, чтобы можно было принимать обоснованные управленческие решения по закупкам и выбирать производственную платформу, которая лучше всего подходит для наших производственных процессов, потребностей и экономических целей с точки зрения совокупных производственных издержек.

Понятие «совокупная стоимость владения» широко используется промышленными и высокотехнологичными производственными компаниями всего мира и является наиболее релевантным и точным валидированным показателем при выборе технологических решений и при заключении договоров закупки, ориентированных на достижение определенные ключевые показатели эффективности (КПЭ).

Цели исследования

Целями нашего исследования были расчет совокупной стоимости владения для наиболее частых исследований в лаборатории «Ситилаб», а также изучение влияния данного показателя на косвенные издержки лаборатории.

Дизайн и методы исследования

Данное исследование было начато нами в феврале 2014 г. и с тех пор продолжается непрерывно. Первоначальный проект определения ССВ продолжался 1 год и включал разработку теоретической модели, выбор анализов, определение участников из числа персонала, обсуждение КПЭ, подготовку производственных платформ, закупку реагентов, непосредственно производственный процесс и валидацию результатов.

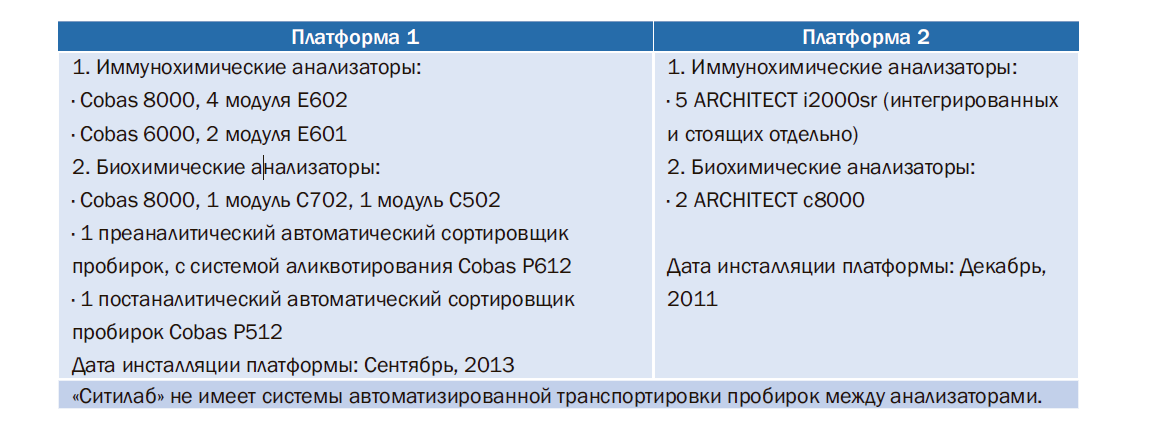

Для проведения исследования мы выбрали 20 самых востребованных тестов для иммунохимического анализа, которые выполняются в центральной диагностической лаборатории «Ситилаб» на автоматизирован- ной производственной платформе (рис. 1) и на долю которых приходится примерно 80% от всех проводимых нами иммунохимических исследований, а также 20 параметров биохимического анализа, на долю которых приходится 79% от всех проводимых нами биохимических исследований.

Рисунок 1. Производственные платформы

Мы решили не только разработать подробную теоретическую модель издержек, но и интегрировать в эту модель все производственные процессы центральной лаборатории, а затем провести полномасштабную валидацию на реальных производственных объемах, для чего выполняли все лабораторные объемы по изучаемым параметрам на имеющихся автоматизированных производственных платформах в течение 1 мес, получив тем самым реальные полномасштабные данные для сравнения каждой из них. Это стало возможно благодаря тому, что у нас имеются две производственные платформы разных производителей, наш персонал обучен эффективному использованию обеих платформ и у нас был запас реагентов и вспомогательных материалов для обеих платформ.

Наше исследование было проведено в сотрудничестве с двумя производителями с использованием имеющихся стандартных анализаторов, при этом все реагенты и расходные материалы мы оплачивали сами. Это исследование проводилось без спонсорской поддержки. Более 3,5 млн точек данных, полученных в период валидации, были проверены и приняты обоими нашими поставщиками технологий в качестве достоверного отражения реальной картины при использовании их решений. После этого в целях данного исследования наша центральная московская лаборатория попеременно в течение месяца проводила все иммуно- и биохимические исследования с использованием оборудования своих двух основных поставщиков – платформа 1 и платформа 2.

В ходе проведенного нами исследования в течение сентября 2014 г. наша центральная московская лаборатория выполняла анализ всех проб исключительно на автоматизированной производственной платформе 2, а в течение ноября 2014 г. – на автоматизированной производственной платформе 1. Это позволило нам в полной мере определить и отнести в соответствующие категории прямые и косвенные издержки (рис. 2) по каждому использованному методу.

Это было действительно крупномасштабное исследование, включающее двукратное изменение, с информированием на- ших клиентов, нормированием диапазонов значений, изменения в производственном процессе, в процессах отдела закупок. Следует отметить, что данное исследование было инициативой «Ситилаб» и не было проспонсировано ни одним из производителей.

Валидацию проводили на реальном потоке пациентов «Ситилаб» и только постоянные сотрудники «Ситилаб», дополнительный персонал для проведения валидации не нанимали. Реагенты, калибраторы, инструменты контроля качества, расходный материал были закуплены из собственных финансовых средств «Ситилаб». В конечном итоге все результаты исследований были переданы пациентам и клиентам «Ситилаб».

Мы осознавали масштаб мероприятий в рамках данного исследования, но у нас не было иного выбора, кроме как выполнить их. В действительности используемая нами производственная платформа не обеспечивала ожидаемые издержки на полученные результаты и при ощутимо более низкой стоимости реагентов мы наблюдали увеличение совокупных производственных издержек.

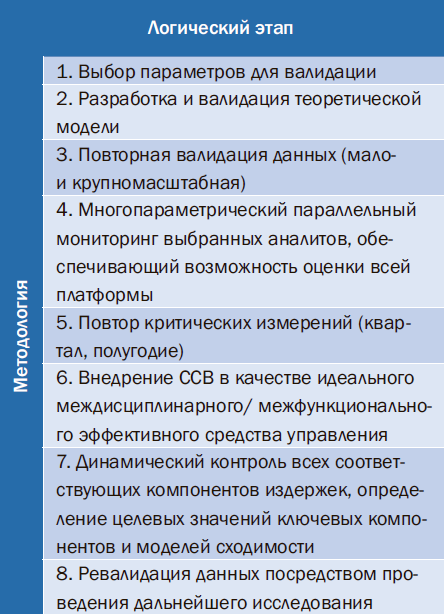

Мы использовали следующую методологию проведения исследования:

Полученные результаты

Полученные результаты

ССВ для каждого поставщика (платформа 1, платформа 2) рассчитывалась с использованием следующей процедуры из 4 этапов (постоянные прямые издержки были неизменными и поэтому не включались в расчет).

Общие абсолютные значения издержек

Абсолютные значения издержек на проведение иммунохимического анализа рассчитыва- лись следующим образом. Начальная стоимость продукции производителя платформы 2 была на 17% выше стоимости продукции производителя платформы 1. При включении в расчет переменных прямых издержек оказалось, что стоимость платформы 2 на 56% ниже, а после добавления переменных косвенных издержек стоимость платформы 2 – на 36% ниже. При добавлении постоянных косвенных издержек расходы на платформу 2 оказались на 33% ниже, чем на решение от производителя платформы 1 (рис. 3).

Рисунок 2. Точность категория прямых и косвенных издержек, входящих в совокупную стоимость владения (ССВ)

")

Рисунок 3. Абсолютные значения издержек на проведение иммунохимических анализов с указанием разницы, в %

Рисунок 4. Абсолютные значения издержек на проведение биохимических анализов с указанием разницы, в %

Абсолютные значения издержек на проведение иммунохимического анализа рассчитывали следующим образом. Начальная стоимость продукции производителя платформы 2 была на 226% выше стоимости продукции производителя платформы 1. При включении в расчет переменных прямых издержек оказалось, что стоимость платформы 2 на 29% выше, после добавления переменных косвенных издержек стоимость платформы 2 – на 27% ниже. При добавлении постоянных косвенных издержек расходы на платформу 2 оказались на 26% ниже, чем на решение от производителя платформы 1 (рис. 4).

Абсолютные значения издержек на проведение одного анализа

На рис. 5 показаны абсолютные значения для 4 из 20 выбранных иммунохимических тестов: исследования на тиреотропный гормон (ТТГ), поверхностный антиген вируса гепатита В (HBsAG), ПСАобщ., ферритин. На рис. 6 показаны значения для 4 из 20 выбранных биохимических тестов: тест на определение уровня глюкозы, холестерина, АСТ, мочевины.

Рисунок 5. Абсолютные значения издержек для 4 из 20 выбранных иммунохимических тестов

Рисунок 6. Абсолютные значения издержек для 4 из 20 выбранных биохимических анализов

Выводы

Полученные данные свидетельствуют о том, что данный новаторский подход (оценка ССВ) обладает преимуществами по сравнению с традиционным подходом к выбору производственной платформы.

- Позволяет детально понять реальные издержки на полученные результаты.

- Позволяет контролировать свои издержки, а при необходимости менять или отменять решения о закупке, основываясь на объективизированных исчерпывающих данных.

- Способствует внедрению практики доказательного управления в том, что касается решений о выборе и использовании технологий.

- предварительным этапом при принятии всех сложных решений о выборе, смене, изменении производственной платформы;

- источником данных для систематического обмена с целью проведения переговоров с поставщиками;

- средством междисциплинарного и межфункционального управления на основе объективных данных;

- объективной базой для обсуждения возмещения, бюджетов и цен, а также для внедрения новых технологий;

- идеальным механизмом для включения основанных на объективных данных ограничений в заключаемые по результатам тендеров долгосрочные технологические контракты;

- эффективным средством, обеспечивающим ориентацию на экономическую эффективность не в ущерб качеству, сложности и времени.

Дополнительные преимущества данного подхода

- Обеспечивает базу для комплексного управления качеством и введения мер штрафования сотрудников за недостижение КПЭ, основанных на ССВ.

- Обеспечивает как панорамный, так и детальный обзор всех составляющих издержек.

- Позволяет включить в долгосрочные контракты на поставку технологии опционные финансовые положения, необходимые для обеспечения соответствия выбранного решения обещаниям.

- Позволяет привлечь технологических партнеров к процессу совместного постоянного мониторинга и оптимизации издержке через основанный на сотрудничестве подход.

- Позволяет реализовать агрессивную ценовую стратегию в отношении желаемых анализов.

- Позволяет оптимизировать процессы на основе объективных данных и обеспечивает механизмы контроля.

- Позволяет избежать эффекта ловушки в рамках действия долгосрочных технологических контрактов.

Заключение

1. ССВ – объективный показатель для запроса компенсации, бюджетирования, обсуждения цен и введения новых технологий, а также для введения обоснованных дополнений в долго- срочные контракты.

2. Снижение ССВ – фундаментальный механизм вовлечения поставщика в обеспечение эффективной работы лаборатории.

3. Способ определения ССВ, предложенный «Ситилаб», позволяет принимать обоснованные управленческие решения по закупкам и выбирать производственную платформу, которая лучше всего подходит для наших производственных процессов, потребностей и экономических целей с точки зрения совокупных производственных издержек.